2024-2026年泰国工业展望:汽车工业

预计2024年至2026年,泰国汽车产量将因国内市场需求疲软和进口电动汽车竞争加剧而每年下降-3.5%至-2.5%。然而,2025年和2026年的产量有望逐步恢复。2024年国内销售额将下降-4.5%至-3.5%,根本原因是生活成本高企和家庭债务水平上升导致信贷条件收紧和消费的人支出能力减弱。但2025年至2026年,随着旅游业增长、投资增加、商业活动复苏以及拉尼娜现象对农业的积极影响,销售额将逐步回升。此外,纯电动汽车领域的激烈价格战和新型内燃机车型的开发也将推动销售增长。出口市场未来三年平均每年增长1.0-2.0%,尽管2024年可能持平或略有收缩,但2025年和2026年将反弹,尤其是东盟市场受益于中国和日本企业的投资。

2024年将面临高燃料成本、贷款审批收紧、生态汽车受欢迎程度下降及欧5和欧6措施导致的生产所带来的成本上升等挑战,购买力受限。但2025年和2026年,随着消费能力提升,该细分市场将恢复低增长。

受益于政府支持(如电动汽车3.5措施)、花了钱的人电动汽车技术的接受度提高、环境意识增强及电池成本下降,混合动力和纯电动汽车将更受欢迎。

2024年将面临中低收入群体消费能力较弱的问题,导致贷款审批更加谨慎,同时厄尔尼诺现象对农业产量的影响也会影响皮卡订单。2025年和2026年,基础设施支出加速将有利于提振需求。

汽车行业长期以来一直是政府扶持的重点领域。针对汽车装配行业的投资促进计划形式多样,包括为投资者提供税收减免、设定本地含量要求以刺激泰国汽车供应链的发展、促进外国直接投资和技术转让,和鼓励出口生产。因此,对海外市场的依赖稳步增长,该行业的重心已从国内市场转向出口市场(2007-2023年,出口销售额平均占同期总量的53%)(图1)。这些变化也是由旨在将投资引入当地“产品冠军”制造的政策推动的,即那些能够为国内产业提供竞争优势的特定汽车类别的生产。尽管这些“产品冠军”在过去几个时期发生了变化,但其核心目标始终未变。

在1997年至2008年期间,政府大力推动1吨皮卡的生产,这是一种典型的柴油动力商用车。通过制定一系列政策,政府鼓励全球大型制造商在泰国建立皮卡生产设施,使这类车辆成为该国的头号“产品冠军”。为了进一步刺激国内市场,政府采取了多种措施,例如将柴油价格保持在低于汽油价格的水平,并将皮卡税降至3%,而普通汽车或乘用车的税率则高达30-50%。这一系列举措使得1吨皮卡的销量大幅度增长,商用车一度占泰国总产量的70%以上。

2009年至2015年间,泰国政府将重点转向了“生态汽车”项目,即小型、节能汽车。为吸引主要生产商的投资,政府实施了一系列税收激发鼓励措施,并设定了出口目标。这些激发鼓励措施分为两个阶段:第一阶段于2009年生效,第二阶段于2015年生效(见表1)。此外,其他因素也促进了生态汽车市场的扩大,包括:

然而,这些税率将于2025年到期。自2026年起,符合二氧化碳排放标准(每100公里少于100克)并安装至少两个高级驾驶辅助系统(ADAS)的生态汽车,其关税将定为13%,每两年增加1%,到2030年达到15%。未安装ADAS的汽车,关税将在2026年升至25%,并在2030年升至30%(见表3)。

泰国签署2016年《巴黎协定》后,承诺在2065年至2070年实现净零碳排放。为此,政府通过国家电动汽车政策委员会推动交通部门的能源转型,制定了分三个阶段的路线图:

为了支持这一目标,政府推出了电动汽车3.0(2022-2025)和电动汽车3.5(2024-2027)措施,向购买者提供7万至15万泰铢和5万至10万泰铢的补贴,同时削减进口关税并修改汽车消费税。此外,这些政策要求进口纯电动汽车的制造商根据既定时间表在国内生产特殊的比例的纯电动汽车(见表4)。

2022年,泰国汽车行业的总产能约为390万辆/年,其中40%为乘用车,60%为商用车,后者主要为1吨皮卡。约80%的制造能力由日本公司运营。随着EV 3.0和EV 3.5方案的实施,截至2024年4月,电动汽车产能增加了约60万辆,几乎全部来自中国汽车装配商。然而,由于电动汽车的普及和激烈的价格竞争,一些制造商如铃木和斯巴鲁已改变商业模式,从本地生产转向进口分销,导致每年产能减少约60,000辆。

截至2023年,泰国汽车工业的总产量使其在全球排名中位列第10,在亚洲排名第5,在东盟地区排名第一。按销量计算,国内汽车市场在全球排名第18,在亚洲排名第6,在东盟地区排名第二。市场分为多个部分。

截至2023年,国内汽车市场中,乘用车占37.7%的销量,其中18.4%为发动机容量大于1500立方厘米的汽车,14.8%为发动机排量小于1500立方厘米的汽车(包括生态汽车),另有4.5%为电动汽车。在出口方面,乘用车占总出口值的57.9%,主要出口市场集中在东盟地区、澳大利亚和中东。

在国内市场中占据62.3%的份额,其中41.9%为1吨皮卡,20.4%为卡车、公共汽车和小型货车等其他商用车。商用车出口占总出口值的42.1%,主要由1吨皮卡贡献(约占产量的50-60%),主要出口市场为澳大利亚、马来西亚和菲律宾。其他商用车的出口占比比较小,约为总产量的10-15%。

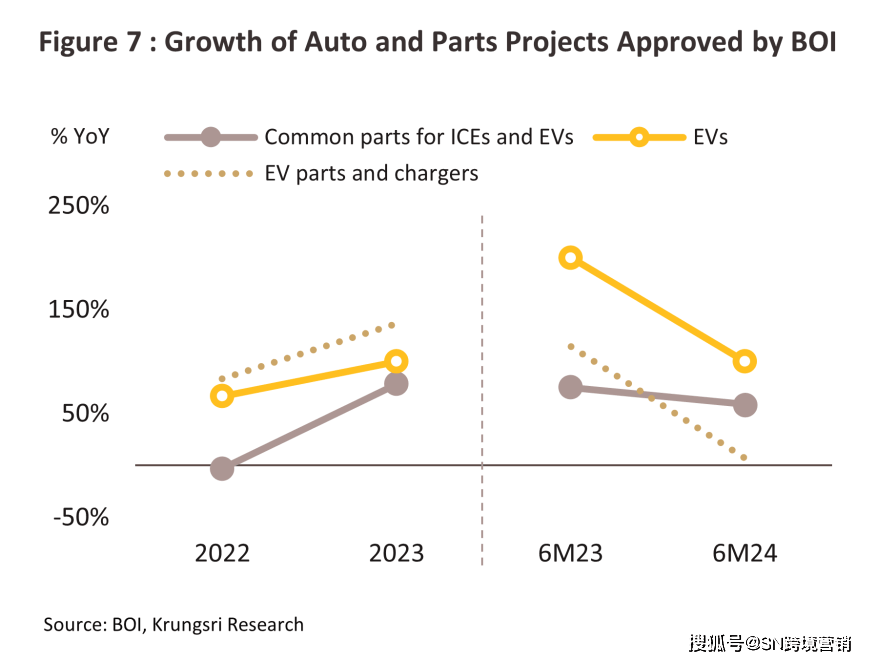

2024年上半年,泰国汽车产业投资明显地增长,特别是在电动汽车领域。尽管从电动汽车3.0措施过渡到电动汽车3.5措施期间,电动汽车制造商需通过增加国内产量来弥补之前的进口促进措施,但汽车行业整体投资仍呈现强劲势头。具体表现为:

官方批准的投资额同比增长47.4%,达到447亿泰铢;投资项目数量同比增长50.6%,达到122个。

专门用于电动汽车制造的投资额同比增长207.3%,达到25亿美元,占该行业总资本流入的5.6%。这些投资大多数来源于受益于电动汽车3.5计划的新公司,用于建设新的装配线,以满足未来几年加强国内生产的要求。

汽车零部件生产的官方支持投资同比激增90.9%,达到363亿泰铢。然而,电池及其他零部件生产投资同比下降43.9%,降至59亿泰铢,这主要是由于去年同期基数较高所致。

这些数据表明,尽管存在一些波动,泰国汽车产业在政策支持下正积极向电动化转型,并吸引了大量新投资。

2014年7月,由于泰国国内外市场需求疲软,汽车行业总产量同比下降17.3%,降至886,069辆。尽管如此,对新芯片生产设施的投资增加缓解了汽车组装行业早期的半导体供应问题。根据SEMI World Fab Forecast 2024年的研究,预计2024年全球将有42个新的半导体生产项目启动,较之前增长281.8%。中国、台湾和美国是这三个最重要的芯片生产国(图10)。

2023年,乘用车产量同比下降11.7%,降至419,570辆。购买力疲软和消费的人对电动汽车兴趣的增加(部分为了抵消高昂的燃料成本)导致1500毫升以下汽车产量同比下降12.7%,降至220,650辆。同时,经济疲软也使1500毫升以上汽车的产量下降1.8%,降至68,554辆。尽管混合动力汽车产量在1500毫升以上的细分市场中同比增长52.7%,达到110,632辆,但这主要是由于消费者从内燃机汽车转向电动汽车。纯电动汽车的国内产量上升至5,505辆,但仅占2022年至2023年间进口的84,195辆中的约7%。到2025年底,这些进口车辆将需要与国内生产的每辆车以1-1.5的比例匹配。

1吨皮卡总产量为449,500辆,同比下降21.4%,主要原因是国内外市场需求下降。单驾驶室皮卡产量同比下降29.0%,降至88,323辆;双驾驶室皮卡产量同比下降19.3%,降至361,177辆。

商用车总产量为16,999辆,同比下降30.3%。由于这些产品主要面向国内市场,产量下降主要由国内需求疲软引起。具体来看,公共汽车、卡车和小型货车的产量分别下降了87.8%、37.0%和3.0%,分别为10辆、12辆和4,775辆。

泰国国内汽车销量同比下降23.7%,总销量降至354,421辆。具体部门情况如下:

乘用车销量下降至135,897辆,同比下降20.3%。内燃机(ICE)车辆需求疲软,尤其是中低端市场,受生活成本上升、油价上涨和借贷成本增加的影响。相比之下,SUV需求表现较好,主要得益于富裕买家购买力的增长。

新登记数量下降34.9%,至215,337辆。高生活成本、油价上涨和最近的加息周期削弱了消费能力,同时花了钱的人燃油成本和环境影响的担忧也导致ICE车辆不受欢迎。

新注册量增长61.4%,达到83,400辆。混合动力车结合了内燃机和电动汽车的优势,吸引了希望减少燃料费用和排放的消费者。此外,由于充电站不足和纯电动汽车续航里程有限,许多买家转向混合动力车。

新注册量同比增长14.8%,达到41,993辆,但2月至7月的销量平均同比下降14.8%。尽管受到经济疲软和生活成本上升的影响,市场上车型数量的增加和续航里程的提升促进了销量。

2023年同比增长7.8%,但与2024年前七个月相比,销量下降21.1%,降至5,717辆。PHEV市场受到BEV竞争加剧和政府刺激政策的影响,制造商也不再积极开发新的PHEV车型。

2024年,泰国市场共售出124,562辆1吨皮卡,较去年同期下降了40.1%。这一显著的销量下滑主要受到中低收入群体不良贷款急剧增加的影响,尤其是那些从事农业工作的借款人。厄尔尼诺现象引发的干旱和产量下降进一步加剧了生活成本上涨、家庭债务高企以及汽车贷款利率上升所带来的财务压力。根据信贷局5M24的数据,目前有280万笔未偿还的皮卡车贷款,总价值达到9,900亿泰铢。其中,43万笔贷款(占总数的15.6%)逾期超过90天,未偿贷款总额为1,400亿泰铢(占总额的13.9%)。这些数字分别同比增长了28.7%和39.0%(《商业时报》,2024年7月23日)。

相比之下,其他类型的商用车销量在2024年同比增长了9.1%,达到93,962辆。具体分类如下:

7月24日,国内市场销售了76,320辆四轮驱动商用车,同比增长23.8%。这一细分市场的增长主要得益于中高收入买家购买力的提升。随着经济状况的改善,这一类别的销售额也相应增加。

该领域的销量同比下降28.0%,仅为17,642辆。疲软的经济环境对投资、制造业和贸易造成了压力,导致运输和分销服务的需求相对于2020-2023年的强劲增长有所放缓。当时,电子商务行业的迅猛发展曾推动了这一领域的需求。

第二季度汽车不良贷款水平的上升引发了贷款机构对新信贷发放的谨慎态度,从而给国内汽车市场的增长带来了额外的压力。尽管汽车贷款部门的不良贷款价值仅为253.1亿泰铢,占总债务的2.3%,但其增长速度却远高于其他类型的个人贷款。在2019年至2024年间,汽车不良贷款的价值以8.4%的复合年增长率增长,这比其他所有类型的个人贷款都要快。此外,目前被归类为特别提及贷款(SML)的债务在未来可能转化为完全的不良贷款。目前,这些贷款占所有未偿还汽车贷款的15.1%(价值1,693.6亿泰铢),并且在2019年至2024年间,这些贷款的复合年增长率为17.0%。

尽管自2023年以来,通过债务假期、债务重组和更严格的贷款条件,金融机构已经成功减缓了不良贷款和小额信贷的增长速度(如图15所示),但它们对批准新的汽车贷款仍然持谨慎态度。这一点可以从汽车贷款批准的扩散指数中看出,该指数在第二季度一直为负,并且继续下降。

综上所述,当前的经济环境和信贷压力对国内汽车市场产生了深远影响,特别是对于依赖信贷支持的消费者来说,未来的市场复苏将面临诸多挑战。

2023年,泰国汽车出口同比下降5.4%,至602,576辆,销售收入下降3.8%,至122亿美元。乘用车和商用车部门均出现下滑,收入分别下降3.9%和3.6%,总计71亿美元和51亿美元。这一收缩部分归因于前一年供应链放松和芯片短缺缓解导致的高基线效应,当时出口同比激增19.6%。

尽管整体下降,澳大利亚市场表现良好,销售额同比增长11.4%,占总出口额的31.1%。其中,乘用车和皮卡、公共汽车和卡车在澳大利亚的销售分别增长20.4%和4.7%。

按车型划分,内燃机(ICE)动力乘用车出口额下降8.9%,至63.1亿美元,而混合动力电动汽车和插电式混合动力汽车的出口额增长29.9%,至5.9亿美元。纯电动乘用车的海外销售表现尤为突出,收入达到1.9亿美元,同比增长4435.2%。这一增长主要得益于国内纯电动汽车生产的增加以及全球消费者对电动汽车接受度的提高。

预计未来几年内,汽车产量将以每年3.5%至2.5%的速率递减,最终降至178万至180万辆(参见图18和表8)。这一趋势主要受到2024年国内销售市场的萎缩以及同年及次年约10万辆电动汽车进口量激增的影响,尤其是来自中国的低成本车型,这将显著加剧市场竞争压力(数据来源:曼谷商业新闻,2024年7月11日;香港税务局和商务部)。

然而,自2025年起,国内生产有望迎来复苏,其背后的原因可归纳为以下几点:首先,全球顶尖制造商对新半导体晶圆厂的投资力度加大,此举有助于缓解早期供应链短缺的问题。尽管如此,美中之间的科技博弈,加之美国政府对高科技机械出口的限制措施,可能会导致周期性的供应链中断;其次,混合动力汽车消费税的减免政策,将激励有能力开发此类车型的企业在2024年至2027年间加大对泰国生产设施的投资;再者,根据电动汽车3.0和3.5计划的规定,受益公司需通过提高国内产量来补偿前期进口,这意味着从2025年开始,新的xEV参与者将逐步增加年产60万辆(初始目标为50万辆)的产能;最后,随着国内外经济环境的改善,预计2025年与2026年的汽车销量也将随之回升。

在未来三年,国内汽车市场预计每年将减少4.5%至3.5%,年销量将在74万至775万辆之间。2024年的销售额预计将下降20.5%至19.5%,根本原因是:

然而,2025年和2026年,随着商业活动和投资复苏,市场需求将恢复。旅游业的复苏也将增加对乘用车的需求。基础设施建设支出的增加将提振商用车需求,而拉尼娜现象带来的降雨量增加将提高农业产量,扩大对皮卡的需求。此外,以下因素也将支持需求增长:

预计出口量将以每年1.0-2.0%的速度增长,达到每年113-120万辆。2024年的出口将持平或略有下降,但2025年和2026年将加速,特别是在东盟地区。主要芯片制造商的投资将帮助清理海外市场的积压订单,使内燃机汽车出口受益。不过,泰国对澳大利亚的出口面临风险,因为澳大利亚将从2025年起实施新的环境控制措施,可能会影响内燃机汽车市场,尤其是皮卡车。与此同时,电动汽车出口将随着全球需求增强而加速,在东盟地区的复合年增长率预计将达到16-39%。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。